¿Qué es el MTU y cómo modificarlo?

Guía clara sobre el nuevo límite transaccional obligatorio en México

El MTU (Monto Transaccional del Usuario) es un límite máximo por transacción que deben definir los usuarios de banca digital en México como parte de una disposición obligatoria emitida por la CNBV.

Aunque su objetivo principal es mitigar el impacto del fraude, su implementación tiene efectos directos en la operatividad diaria de los usuarios, especialmente a partir del 1 de enero de 2026, fecha en la que su configuración será obligatoria.

El principal riesgo no es regulatorio, sino práctico:

si el usuario no configura su MTU, se le aplicará un límite automático bajo, lo que puede provocar el rechazo de pagos legítimos desde los primeros días del año.

¿Qué es el MTU (Monto Transaccional del Usuario)?

El MTU es un límite individual por operación, configurable por cada cliente, que determina el monto máximo que puede transferir a terceros en una sola transacción desde su cuenta bancaria digital.

Características clave

Tipo de límite: por transacción

No es un límite diario ni mensual

Aplica a transferencias y pagos hacia terceros

Requiere configuración explícita del usuario

Forma parte de los controles de seguridad obligatorios

Objetivo del MTU

El MTU busca reducir el daño máximo en escenarios de fraude, particularmente en casos de:

robo de credenciales,

phishing,

toma de control de cuentas (account takeover).

Aunque una cuenta sea comprometida, el monto que puede extraerse en una sola operación queda acotado por este parámetro.

Estado regulatorio del MTU (diciembre de 2025)

1 de octubre de 2025: las instituciones financieras habilitaron la función en apps y portales.

Octubre–diciembre 2025: periodo de transición y comunicación.

1 de enero de 2026: el MTU se vuelve obligatorio.

A partir de esa fecha, la falta de configuración por parte del usuario no suspende la cuenta, pero sí activa un límite predeterminado.

El principal riesgo: el límite por defecto

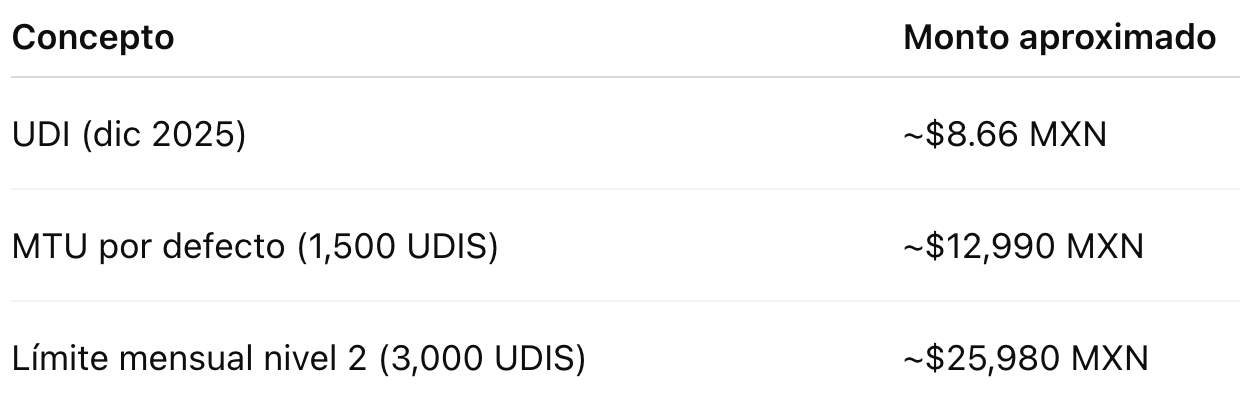

Si el usuario no define su MTU antes del 31 de diciembre de 2025, la institución debe asignar un monto automático.

Implicación práctica

Cualquier transferencia individual que supere ese monto será rechazada, aun cuando:

el usuario tenga saldo suficiente,

la operación sea habitual,

el receptor sea legítimo.

Esto afecta pagos como rentas, colegiaturas, honorarios o gastos médicos.

¿A quién aplica el MTU?

Aplica a:

Personas físicas con cuentas de:

nómina,

ahorro,

cheques (niveles 2, 3 y 4).

Personas físicas con actividad empresarial cuando operan desde banca personal.

Canales:

SPEI,

CoDi,

DiMo,

pagos a terceros.

No aplica a:

Personas morales con cuentas empresariales y esquemas de autorización avanzados.

Transferencias entre cuentas del mismo titular (mismo RFC).

Pago de tarjetas de crédito propias.

Cuentas nivel 1 (ya sujetas a límites estructurales).

Una confusión frecuente es asumir que el MTU sustituye otros límites.

En realidad, convive con ellos y tiene una lógica distinta.

Cómo modificar el MTU: flujo típico en apps bancarias

Aunque hay variaciones entre instituciones, el flujo general es consistente.

Paso 1: Acceso

Desde el menú de:

Seguridad,

Límites,

Configuración de transferencias.

Paso 2: Definición del monto

El usuario establece un monto máximo por operación (por ejemplo, $50,000 MXN).

Paso 3: Autenticación reforzada

Para aumentar el MTU, se requiere el nivel más alto de autenticación disponible:

token,

biometría,

validación diferida (ventana de espera).

Reducir el MTU suele ser inmediato.

Paso 4: Comportamiento al exceder el MTU

Cuando una transacción supera el límite configurado, la app puede:

rechazar la operación, o

solicitar una autenticación adicional para autorizarla.

La segunda opción reduce fricción, pero no está disponible en todas las instituciones.

Impacto operativo para fintechs y bancos digitales

Desde una perspectiva de producto y operación, el MTU introduce varios puntos críticos:

Experiencia de usuario

Si la configuración no fue clara o anticipada, el usuario percibe el rechazo como un error del sistema, no como una medida de seguridad.

Soporte y costos

Un alto volumen de transacciones rechazadas se traduce en:

aumento de tickets,

saturación de call centers,

deterioro del NPS.

Prevención de fraude

Bien implementado, el MTU reduce significativamente el impacto económico de ataques exitosos sin necesidad de bloquear cuentas completas.

Comunicación

El encuadre del mensaje es clave. Presentarlo como control del usuario es más efectivo que hacerlo como imposición regulatoria.

MTU y UDIS: conceptos que suelen confundirse

El MTU no es mensual.

Es un límite por operación individual.

Recomendaciones prácticas

Para usuarios

Configurar el MTU antes de enero de 2026 y ajustarlo a su patrón real de pagos.

Para equipos de producto

Incluir mensajes claros cuando una operación exceda el MTU y ofrecer una ruta directa para modificarlo.

Para comunicación al cliente

Priorizar mensajes preventivos en diciembre y explicar el impacto concreto de no actuar.

Conclusión

El MTU es una medida de seguridad necesaria, pero con efectos operativos reales.

Su impacto no depende tanto de la regulación, sino de cómo se configura, comunica y ejecuta.

Las instituciones que lo traten como un simple requisito cumplirán la norma.

Las que lo integren correctamente evitarán fricción, soporte innecesario y pérdida de confianza.

Enero de 2026 marcará la diferencia entre ambas aproximaciones.