México acelera inversión en IA empresarial: +139%

El país se consolida como segundo mercado más dinámico en América Latina, impulsado por adopción corporativa y mayor gasto en infraestructura tecnológica

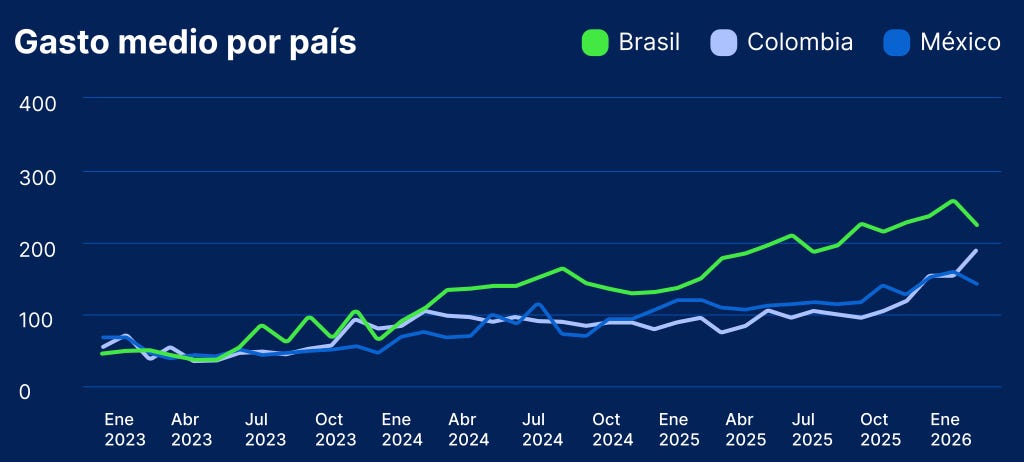

La inteligencia artificial dejó de ser un experimento en América Latina para convertirse en una línea presupuestal crítica. En México, ese cambio ya se refleja en números: el gasto promedio por empresa en herramientas de IA creció 139%, posicionando al país como el segundo mercado más dinámico de la región, solo detrás de Brasil.

El dato proviene del AI Report 2026 de Clara, construido a partir de más de 5,000 suscripciones activas a herramientas de inteligencia artificial entre 2021 y 2026. Más allá del crecimiento, el informe revela un cambio estructural: las empresas mexicanas ya no están probando IA, la están integrando en procesos operativos centrales.

Este punto marca una transición clave en la madurez del mercado. Como señala el reporte, la conversación dentro de las direcciones financieras dejó de girar en torno a si invertir en IA, para enfocarse en cómo y dónde asignar capital de forma eficiente.

De adopción experimental a infraestructura crítica

El crecimiento de México (+139%) se alinea con una tendencia regional donde Brasil lidera con +191% y Colombia crece 84%. Sin embargo, el caso mexicano destaca por la velocidad de adopción en entornos corporativos y su potencial de convergencia con Brasil en el corto plazo.

En paralelo, el informe muestra que el 85% de los líderes financieros en América Latina ya considera la IA una prioridad estratégica para los próximos 18 meses, confirmando que su adopción dejó de ser opcional.

Este cambio también se explica por la naturaleza del gasto: el aumento no proviene de licencias individuales, sino de una mayor inversión en procesamiento de datos, infraestructura y uso intensivo de modelos. En otras palabras, el costo de la IA hoy está más ligado a escala operativa que a experimentación.

OpenAI domina, pero el gasto se diversifica

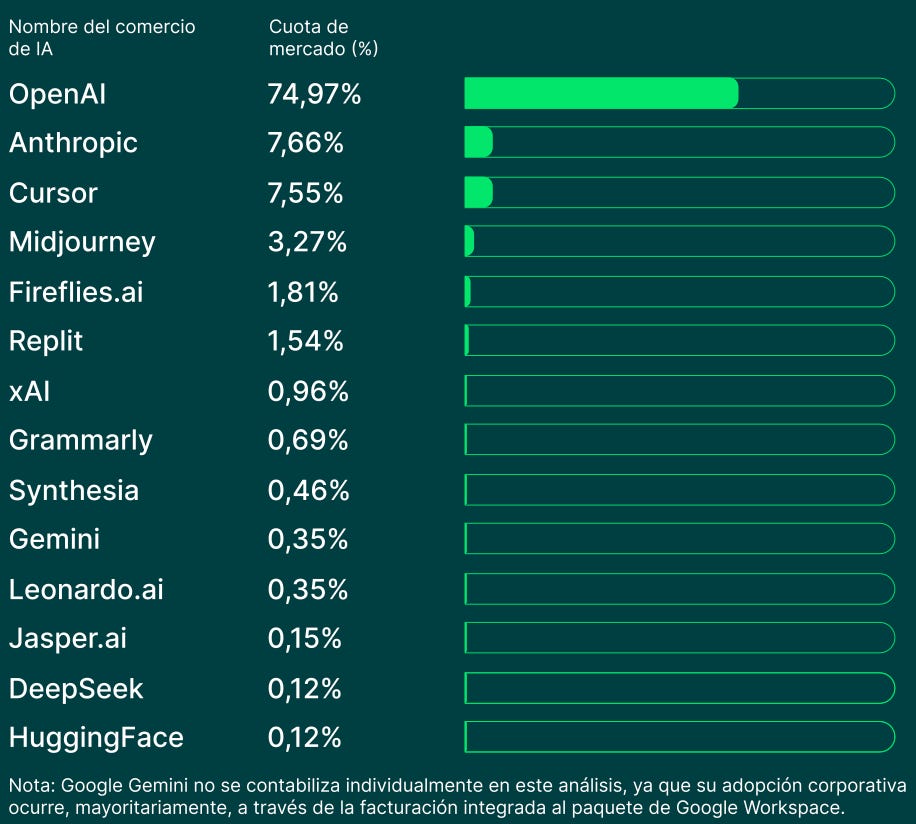

En México, el ecosistema de IA empresarial muestra una alta concentración. OpenAI concentra cerca del 75% del market share corporativo, seguido por herramientas como Cursor y Anthropic.

Sin embargo, detrás de esta aparente hegemonía se esconde una dinámica más compleja:

OpenAI funciona como puerta de entrada masiva

Herramientas especializadas capturan mayor presupuesto en casos avanzados

Plataformas como Cursor presentan tickets promedio hasta tres veces superiores

Esto sugiere que, mientras la adopción inicial es amplia, el valor económico real se está desplazando hacia soluciones más integradas en flujos de trabajo críticos, especialmente en ingeniería y desarrollo.

Brecha sectorial y oportunidad competitiva

El reporte también identifica una fuerte asimetría entre industrias. El sector de Software y Tecnología lidera con una adopción recurrente del 20%, actuando como laboratorio de innovación. En contraste, sectores como retail (6.7%) y e-commerce (2.3%) mantienen una penetración baja.

Esta brecha no es menor. Según el análisis, las empresas que adopten IA en sectores rezagados podrían capturar ventajas competitivas desproporcionadas, particularmente en eficiencia operativa y velocidad de decisión.

La nueva métrica: el costo del tiempo

Más allá del gasto, el informe introduce una variable crítica para CFOs y líderes financieros: el “costo del tiempo”.

La IA permite reducir procesos que antes tomaban días a segundos, transformando áreas financieras de centros de costo a motores de decisión en tiempo real.

En este contexto, no adoptar IA ya no implica solo perder eficiencia, sino competitividad. Como señala Raquel Hernández, VP de Ingeniería en Clara:

“La principal diferencia entre un equipo habilitado por IA y uno tradicional es la competitividad. Haces más con menos, probando e implementando en minutos lo que antes dependía de meses de ingeniería”.

Implicaciones para el ecosistema fintech

Para el ecosistema fintech en México y América Latina, este cambio tiene tres implicaciones clave:

La IA se convierte en infraestructura financiera: ya no es una capa adicional, sino parte del core operativo.

El gasto en tecnología se sofisticará: menos licencias, más inversión en integración y datos.

La ventaja competitiva será asimétrica: quienes adopten temprano capturarán eficiencia y velocidad difícil de replicar.

En ese sentido, el crecimiento del 139% no es solo un dato de mercado, sino una señal de que la próxima fase de competencia fintech en la región se jugará en la capacidad de ejecutar con inteligencia artificial integrada.