Resumen: Trends in Tech 2025 de LAVCA

Claves del venture capital en LATAM: inversión, fintech y big tickets.

El ecosistema de capital de riesgo en América Latina continúa su proceso de maduración y consolidación. El reporte 2025 LAVCA Trends in Tech revela que, tras un período de inestabilidad y ajuste, la región ha logrado estabilizar las inversiones. En 2024, se desembolsaron USD 4.5 mil millones en startups latinoamericanas, lo que equivale a un crecimiento del 8% interanual. Detrás de estas cifras existe un contexto complejo: por un lado, el mercado se enfrenta a inversores más selectivos, periodos de recaudación más largos y un escrutinio superior sobre la rentabilidad de las startups; por el otro, se aprecian señales claras de recuperación en las etapas tardías y un renovado apetito por “big tickets”.

El informe desmenuza el comportamiento de sectores tan diversos como fintech, comercio electrónico, software empresarial impulsado por IA, agtech, healthtech y biotech. Además, aporta datos concretos sobre el protagonismo de Brasil y México, países que en conjunto concentraron el 70% del capital invertido en la región.

Algunos de los hallazgos más relevantes incluyen:

Estabilización en la inversión: Un total de USD 4.5 mil millones invertidos en 2024, con un aumento del 8% interanual.

Regreso del capital de crecimiento (etapas tardías): Se registró un incremento del 55% de la inversión en rondas Series C+ y superiores, llegando a USD 1.6 mil millones.

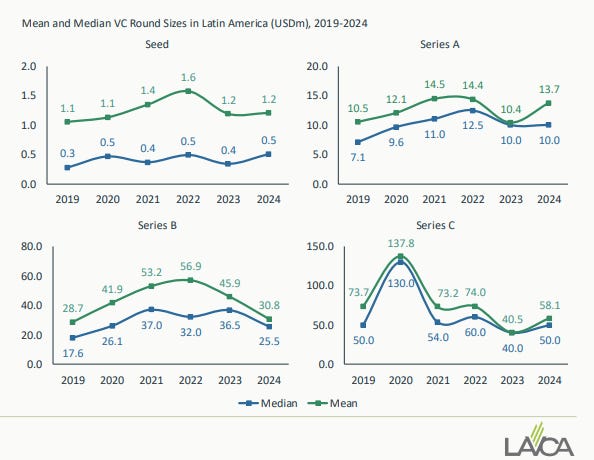

Estabilización en los tamaños de ronda: Mientras Serie A se mantiene en USD 10 millones, las Serie B bajan un 30% a USD 25.5 millones, y las Serie C suben en valor mediano.

Ritmo más lento de rondas: En promedio, los fundadores tardan 20 meses para pasar de una ronda a la siguiente.

Retorno de los “big tickets”: En 2024, 10 startups recaudaron más de USD 100 millones, frente a 6 en 2023.

Dominio de Brasil y México: Juntos, atrajeron el 70% del capital invertido en la región.

Fintech y e-commerce: Líderes en la distribución sectorial, con 61% y 5.6% del total, respectivamente.

Auge del software empresarial con IA: Inversiones enfocadas en la automatización y optimización de procesos de negocios.

Resurgimiento del Agtech: Un crecimiento de 54% interanual impulsado por soluciones sostenibles y bio-insumos.

Healthtech y biotech: Atraen inversión constante, especialmente en Argentina, Chile y Uruguay.

Desafíos globales de recaudación de fondos (fundraising): Se recaudaron solo USD 548 millones por 52 fondos enfocados en LatAm.

A lo largo de este artículo, exploraremos cada uno de estos puntos en profundidad y analizaremos su impacto en el ecosistema de venture capital latinoamericano.

1. Un panorama general de la inversión en América Latina

Después de varios años de altibajos, el panorama de inversión en la región muestra señales de estabilización. Durante 2021 y 2022, se dio un “boom” de capital de riesgo que elevó tanto el número de deals como los montos promedio invertidos. Posteriormente, la brusca desaceleración de 2023 generó incertidumbre, sobre todo en rondas avanzadas. Sin embargo, el reporte de LAVCA indica que 2024 marcó un punto de inflexión: los USD 4.5 mil millones invertidos implican no solo un crecimiento del 8% interanual, sino también la consolidación de factores estructurales:

Mayor participación de inversores locales en rondas semilla y etapa temprana.

Selección más rigurosa por parte de los fondos para priorizar negocios con trayectoria o fundadores con experiencia previa.

Contención en las valoraciones, especialmente en etapas intermedias (Serie B).

Este entorno se caracteriza por inversores de capital de riesgo que analizan con mayor detalle los planes de negocio y la ruta de rentabilidad de las startups. Asimismo, existe un enfoque en cap tables equilibradas y con mayor proporción de inversores locales, lo que contribuye a la resiliencia del ecosistema.

2. Estabilidad en la inversión de capital de riesgo

El hecho de haber alcanzado USD 4.5 mil millones en 2024 es un indicador de que el mercado se está “normalizando” luego de la euforia vivida hace algunos años. El factor clave es la participación activa de inversores locales, lo que otorga a las startups:

Un acercamiento más cercano a la realidad del mercado en cada país.

Apoyo de redes de contacto regionales.

Mecanismos para ajustar valoraciones según la coyuntura de cada territorio.

La estabilidad en estos flujos de inversión obedece a que fondos regionales ven un potencial de crecimiento sostenido en áreas como fintech, comercio electrónico y software empresarial. También ayuda el hecho de que, tras la desaceleración, la expectativa de retornos en los próximos años luzca positiva, especialmente en verticales con alto componente tecnológico y rutas más claras hacia la rentabilidad.

3. Regreso del capital de crecimiento (etapas avanzadas)

Una de las revelaciones más notables del informe es el repunte de las rondas en etapas avanzadas. Tras dos años en los que los grandes tickets parecían haber desaparecido, el capital de crecimiento vuelve con fuerza, alcanzando los USD 1.6 mil millones en 2024, un aumento del 55% interanual.

La renovada atención de inversores internacionales ha sido clave para este repunte.

Rondas por encima de Serie C se vieron favorecidas, con una mediana que pasó de USD 40 millones en 2023 a USD 50 millones en 2024.

Este comportamiento sugiere que el mercado empieza a confiar de nuevo en la capacidad de las startups más consolidadas para escalar su crecimiento y, eventualmente, salir a mercados públicos o concretar fusiones y adquisiciones con valorizaciones atractivas.

4. Estabilización de los tamaños de ronda

Otro dato interesante proviene de la evolución de los tamaños de ronda. Durante el auge de la inversión, las rondas de Serie A, B y C vivieron incrementos drásticos en sus medianas. Sin embargo, el reporte confirma que ahora los montos están aterrizando a niveles más sostenibles:

Serie A: Se mantiene en torno a USD 10 millones.

Serie B: Disminuye un 30% interanual, quedando en USD 25.5 millones.

Serie C: Aumenta de USD 40 millones (2023) a USD 50 millones (2024).

Esto refleja un ecosistema en el que los inversores son más cautelosos, pero no dejan de apostar por compañías que presentan planes sólidos. En términos de due diligence, la mirada está en la tracción real y en los márgenes operativos que justifiquen las valoraciones.

5. Ritmo más lento de rondas de financiación

Uno de los puntos que más llama la atención en el informe de LAVCA es un mayor plazo en los tiempos de levantamiento de capital. Actualmente, los fundadores tardan en promedio 20 meses en transitar de una ronda a otra, independientemente de la etapa (Semilla, Serie A, Serie B, etc.).

Este desaceleramiento obedece a varios factores:

Mayor selectividad de los fondos: Se verifica un escrutinio profundo de métricas de crecimiento y unit economics antes de avanzar a la siguiente etapa.

Prioridad a las carteras existentes: Muchos VCs destinan capital a rondas “puente” o de follow-on para sus participadas, reduciendo la liquidez disponible para nuevos deals.

Fundadores que buscan extender la pista (runway) con rondas más grandes o más eficientes, evitando valuation downrounds.

Como consecuencia, las startups ajustan sus planes de negocio y alargan su runway, centrándose en lograr indicadores de rentabilidad y en llegar a la siguiente ronda en condiciones financieras más estables.

6. Regreso de los “big tickets”

Ligado al punto anterior sobre el capital de crecimiento, el informe confirma que han vuelto las llamadas mega rondas. En 2024, 10 startups de América Latina levantaron más de USD 100 millones, mientras que en 2023 solo fueron 6 (y en 2022 habían sido 19). Esta reactivación responde al renovado apetito de inversores internacionales y a la presencia de players locales consolidados que co-lideran o participan en grandes rondas.

Entre los casos más sonados destacan compañías fintech (Ualá, Stori, ADDI) y otras ligadas a infraestructura financiera, comercio electrónico e IoT. El hecho de que la mayoría de estas rondas provengan de sectores como fintech no sorprende, dado que se trata del segmento más dinámico y con mayor potencial de escalamiento en la región.

7. Predominio de Brasil y México

En un ecosistema compuesto por más de 20 países, Brasil y México se han consolidado como epicentros de la inversión en capital de riesgo. Juntas, estas dos economías representaron el 70% de los dólares invertidos durante 2024. Este liderazgo se fundamenta en:

Tamaño de mercado: Brasil y México cuentan con poblaciones e infraestructuras que permiten un rápido escalamiento.

Apoyo gubernamental y regulatorio (en distinta medida) para la adopción de tecnologías financieras.

Mayor madurez de sus ecosistemas de startups, con comunidades robustas de fundadores e inversores.

Brasil sigue siendo el líder con un 47% de toda la inversión de la región (considerando un período de cinco años), mientras que México se ubica en torno al 27.5% de la inversión de VC en 2024.

8. Fintech y comercio electrónico lideran la inversión

Si hablamos de sectores, dos categorías sobresalen con diferencia:

Fintech: Mantiene su corona como el sector de mayor atractivo en América Latina, recibiendo el 61% del capital invertido durante 2024. El énfasis se centra en soluciones de pagos, crédito, infraestructura para instituciones financieras y herramientas de banca digital. Además, las fintech suelen ser “cash intensive”: el dinero es su materia prima y su eficiencia depende de la disponibilidad de capital. Sus costos operativos son altos y el personal especializado (ingenieros financieros, expertos en riesgo o compliance) eleva la nómina. Este combo de alto potencial y alto costo justifica rondas más grandes, pues se necesita un robusto músculo financiero para escalar.

Comercio electrónico (e-commerce): Representa el 5.6% del total invertido, un porcentaje menor comparado con fintech, pero significativo en la región. Aquí, los inversores siguen apuntando a plataformas de marketplace, logística y pagos digitales, apalancados en la creciente digitalización del consumo y una expansión sostenida de la infraestructura de internet.

La preferencia de los inversores por fintech se explica tanto por la necesidad de inclusión financiera en Latinoamérica (con grandes bolsillos de población no bancarizada) como por la alta demanda de capital que estos modelos requieren para crecer. El e-commerce, por su parte, se beneficia de consumidores más digitales y mejores servicios de entrega, impulsando la digitalización del comercio en la región.

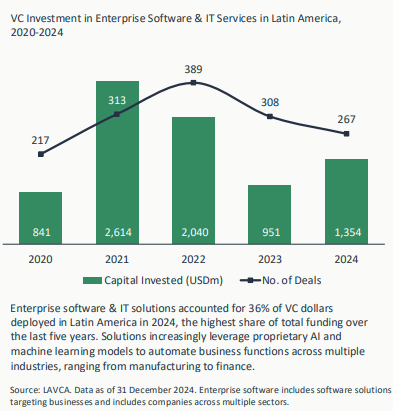

9. Auge del software empresarial impulsado por IA

La adopción de soluciones de software empresarial basadas en inteligencia artificial (IA) y aprendizaje automático es otra de las grandes tendencias destacadas en el reporte. Este auge responde a la búsqueda de eficiencia operativa y automatización en diversos procesos de negocio:

Áreas como CRM, atención al cliente y análisis de datos han sido de las primeras en incorporar IA.

Startups como TRACTIAN (IoT industrial), Celcoin (infraestructura financiera) o Blip (plataforma conversacional) muestran cómo la automatización y la analítica avanzada agregan valor en múltiples verticales.

Inversiones crecientes en este segmento: en 2024, la inversión en software empresarial y servicios de TI alcanzó los USD 1,354 millones, un 42% más que en 2023.

El potencial de escalabilidad de este tipo de soluciones es notable, porque no se limitan a un solo país o industria. Al contrario, la IA permite modelos de negocio replicables y altamente rentables que pueden venderse a nivel regional o incluso global.

10. Resurgimiento de la inversión en Agtech

Aunque a veces pasa bajo el radar de los titulares, el agtech vive un momento de crecimiento acelerado en América Latina. Según Trends in Tech 2025, la inversión en este sector se disparó 54% interanual en 2024, sumando alrededor de USD 200 millones invertidos en 42 rondas.

Las áreas más atractivas para los fondos de VC incluyen:

Gestión sostenible de recursos (riego, fertilización inteligente).

Plataformas financieras para productores agrícolas (ej., ProducePay).

Bio-insumos y biotecnología para control de plagas y optimización de cosechas (ej., PhageLab).

La relevancia de este crecimiento radica en el enorme potencial agrícola de América Latina. Soluciones que mejoran la productividad y el uso eficiente de recursos no solo tienen impacto económico, sino que también pueden incidir en la seguridad alimentaria y en la sostenibilidad ambiental.

11. Avances en Healthtech y Biotech

El reporte también profundiza en el creciente interés por healthtech y biotech. Varias startups enfocadas en diagnóstico, investigación y atención médica centrada en el paciente han recibido inversión constante, especialmente en Argentina, Chile y Uruguay:

El desarrollo de herramientas para la detección temprana de enfermedades y la investigación en nuevos tratamientos es un área de alta prioridad.

Argentina, Chile y Uruguay destacan por su capacidad de innovación y la calidad de su talento científico.

Algunas compañías emergentes se centran en la aplicación de biotecnología para mejorar la atención médica o crear nuevos medicamentos. Otras se orientan a la digitalización de servicios clínicos o la telemedicina.

Si bien los montos invertidos en healthtech/biotech no alcanzan el volumen de fintech, el potencial de impacto y la resiliencia de estas verticales (incluso en contextos de crisis económica) las convierte en focos de interés continuo para fondos especializados.

12. Desafíos globales de recaudación de fondos (fundraising)

Pese al panorama prometedor en algunos sectores, el informe advierte de vientos en contra a la hora de levantar fondos enfocados en América Latina. En 2024, los VCs recaudaron USD 548 millones distribuidos en 52 fondos, cifra que representa el punto más bajo en ocho años. Entre las razones de esta baja se encuentran:

Condiciones macroeconómicas globales adversas, con tasas de interés altas que desincentivan inversiones de riesgo.

Recortes en la asignación de capital por parte de Limited Partners (LPs), que han volcado sus recursos a mercados desarrollados o sectores más seguros.

Priorización de los fondos existentes para gestionar sus carteras y apoyar a empresas consolidadas, relegando a nuevos gestores o vehículos emergentes.

Estos obstáculos suponen un reto especial para gestores primerizos o fondos que buscan lanzar su segundo vehículo. La consolidación del ecosistema dependerá en gran medida de cómo se resuelva la necesidad de nuevo capital para las etapas tempranas y el continuo apoyo a startups en crecimiento.

Reflexiones finales

El informe Trends in Tech 2025 de LAVCA ofrece una visión integral de la actividad de venture capital en América Latina, destacando un retorno a la estabilidad en la inversión total y una serie de repuntes interesantes en rondas tardías y en sectores específicos como fintech, agtech y software empresarial con IA. Aun así, la disminución en la recaudación de nuevos fondos y la selectividad cada vez mayor de los VCs invitan a la cautela.

Para analistas de venture capital y fintech, estas tendencias marcan una hoja de ruta con elementos clave:

Evaluar caso por caso la viabilidad de las startups y su camino a la rentabilidad, ya sea que se trate de Series A, B o C+.

Identificar verticales emergentes como agtech, biotech e IA empresarial, donde la competencia inversora es menor que en fintech, pero el potencial de impacto y rentabilidad puede ser alto.

Monitorear la recaudación de fondos a nivel local y global para anticipar periodos de sequía o saturación de capital.

Enfocarse en sindicaciones sólidas, uniendo esfuerzos con inversores locales y globales para reducir el riesgo en las operaciones, sobre todo en las rondas superiores a USD 100 millones.

En definitiva, el nuevo escenario de venture capital en América Latina se encamina a una fase de moderación y cautela, pero con amplias oportunidades en sectores de alto impacto. En la medida en que los fundadores presenten planes de negocio creíbles, unit economics sanos y claridad en su propuesta de valor, encontrarán el respaldo de los fondos, incluso en un ambiente global desafiante. Por su parte, los VCs necesitan demostrar a sus LPs que la región mantiene un potencial transformador, con fundadores capaces de desarrollar soluciones escalables y rentables.

Los datos confirman que la diversificación sectorial y la innovación en modelos de negocio siguen siendo los motores de crecimiento del ecosistema, mientras que la disciplina financiera, el enfoque en la rentabilidad y la paciencia se convierten en los ingredientes claves para el éxito a largo plazo.

La consolidación del ecosistema pasará por equilibrar la ambición de las startups con la exigencia de los VCs, todo ello enmarcado en un contexto de retos globales, desde la volatilidad macroeconómica hasta las tasas de interés. Sin embargo, si la región mantiene su tendencia a la adopción de nuevas tecnologías y al desarrollo de soluciones escalables —especialmente en fintech, agtech, biotech e IA—, es muy probable que América Latina consolide su posición como destino estratégico para el venture capital global en los próximos años.