Industria inmobiliaria resiste: el capital extranjero no abandona México pese a la desaceleración global

La manufactura y los criterios ESG sostienen el apetito inversor; CDMX lidera la atracción de capital en el sector.

Pese al endurecimiento de las condiciones macroeconómicas y la desaceleración global, México mantiene una posición sólida en la cartera de los inversionistas inmobiliarios. Así lo revela el informe “Insights Junio 2025” de CBRE México, basado en una encuesta entre inversionistas activos en el país. La gran conclusión: el apetito por los activos industriales sigue intacto y la confianza en la recuperación del país se mantiene.

Más allá de los ciclos económicos, el 67 % de los inversionistas consultados planea mantener o aumentar su exposición al sector inmobiliario nacional. En particular, el sector industrial —con énfasis en la manufactura— continúa siendo el preferido, incluso por encima de la logística. A nivel nacional, la absorción neta de espacios industriales alcanzó los 587 mil metros cuadrados en el primer trimestre de 2025, superando las cifras del mismo periodo de 2019, antes de la pandemia.

Una apuesta estratégica: manufactura, resiliencia y nearshoring

El informe refuerza la narrativa de México como beneficiario clave del nearshoring, especialmente en la zona norte del país, donde se han asentado clústeres de producción para suplir a Estados Unidos. La resiliencia del sector manufacturero resulta estratégica, incluso en un contexto donde la demanda internacional muestra señales de enfriamiento.

Al respecto, CBRE destaca que el ciclo de normalización pospandemia y la incertidumbre arancelaria han reconfigurado los patrones de absorción, pero no han disuadido a los inversionistas institucionales. Es un indicador de largo plazo: en México, la inversión inmobiliaria industrial ya no depende exclusivamente del crecimiento externo, sino de fundamentos internos más robustos.

¿Fin del invierno para oficinas?

Aunque el segmento de oficinas ha sido uno de los más golpeados desde 2020, los datos comienzan a dar señales de estabilización. La tasa de vacancia en el Distrito Central de Negocios de la Ciudad de México cayó del 18 % al 13.8 % en solo un año. Además, la absorción neta de espacios alcanzó los 70 mil metros cuadrados en el primer trimestre de 2025, lo que representa un aumento del 60 % respecto al mismo periodo del año anterior.

Esto sugiere una reactivación progresiva, impulsada por reorganizaciones corporativas, consolidación de espacios y un rediseño de estrategias de ocupación. La incertidumbre se transforma, poco a poco, en una nueva etapa de madurez para el mercado de oficinas.

Clima financiero: tasas, riesgo y diversificación

En paralelo, los inversionistas encuestados por CBRE no anticipan cambios significativos en las condiciones de financiamiento. Tras una reducción de la tasa de interés clave por parte del Banco de México al 9 % en marzo, la expectativa es de estabilidad. La decisión, influida por una inflación más contenida y una visión de crecimiento moderado, ofrece un entorno propicio para inversiones de mediano y largo plazo.

La estrategia parece clara: diversificar, aprovechar los precios aún competitivos, y mantener una presencia activa en el mercado inmobiliario mexicano. El 51 % de los encuestados planea mantener o aumentar su asignación en real estate, con una clara inclinación por enfoques “oportunistas y de valor añadido”.

ESG ya no es opcional

Uno de los datos más relevantes del reporte es que el 77 % de los inversionistas ya integran criterios ESG (Ambientales, Sociales y de Gobernanza) en sus estrategias. Esto indica que el mercado inmobiliario mexicano está entrando en una nueva etapa de sofisticación y alineamiento con estándares globales.

De hecho, CBRE sugiere que esta tendencia no solo afecta decisiones de compra, sino que también acelera la reconversión de activos no sostenibles. La presión por descarbonizar portafolios y cumplir estándares globales ya está moldeando el tipo de propiedad que se demanda.

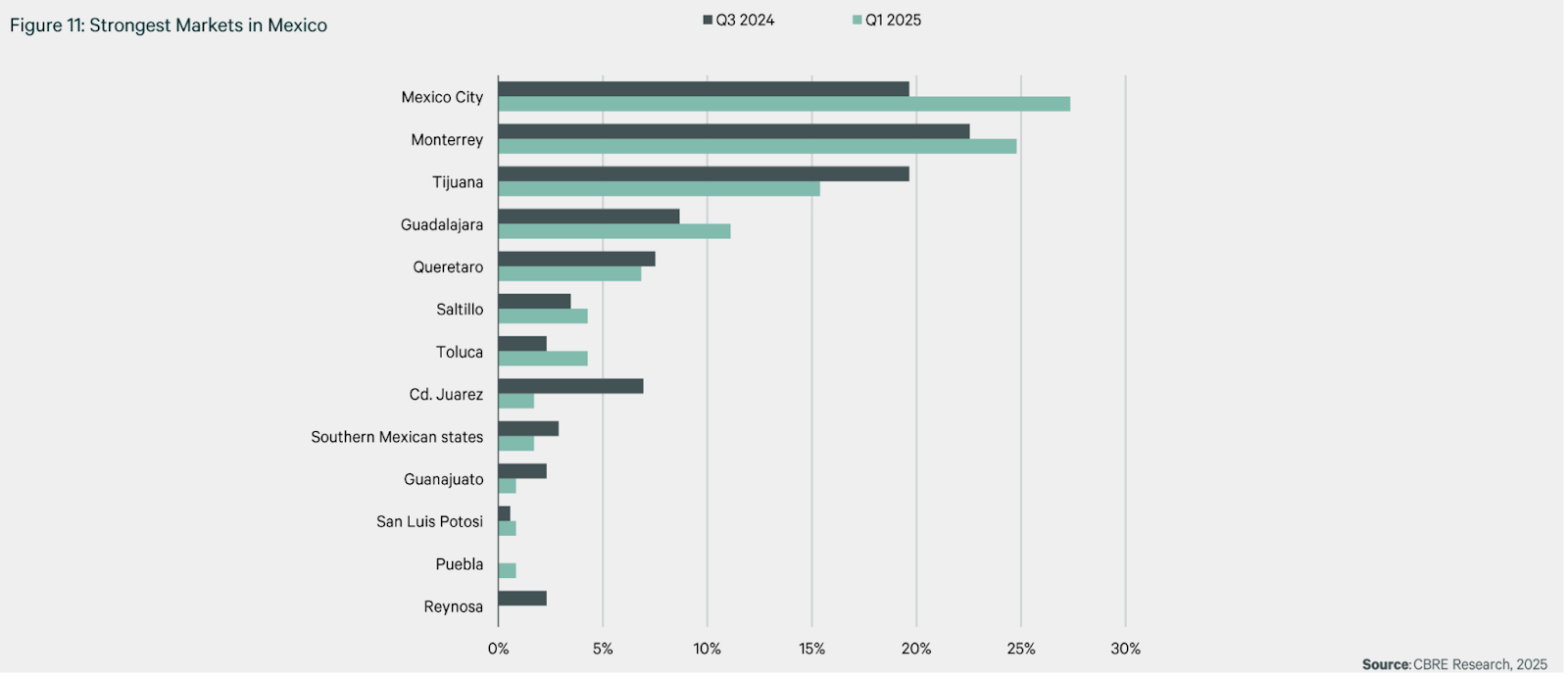

CDMX lidera el mapa

Finalmente, el informe posiciona a la Ciudad de México como el destino de inversión más popular del país. Su ecosistema diversificado, su creciente demanda logística urbana y su infraestructura avanzada explican por qué continúa liderando. El Área Metropolitana, en particular, se mantiene activa incluso frente a una oferta limitada y a costos de entrada crecientes.

Con todo esto, el panorama para la inversión inmobiliaria en México en 2025 parece definido por tres factores clave: estabilidad relativa frente a turbulencias globales, continuidad del fenómeno del nearshoring y presión regulatoria creciente en torno a sostenibilidad.

A pesar de los desafíos, la narrativa dominante es de continuidad, no de ruptura.