Inclusión Financiera en México: Lecciones de Brasil para Avanzar hacia un Futuro Más Equitativo 🌎📊

Nuevo estudio de Nu México y aliados analiza los retos de México y las estrategias clave para cerrar la brecha financiera.

La inclusión financiera es un pilar fundamental para el desarrollo económico y social de cualquier país. En México, a pesar de los esfuerzos realizados, persisten obstáculos significativos que limitan el acceso y uso de servicios financieros por parte de amplios sectores de la población. Este artículo analiza en profundidad la situación actual de la inclusión financiera en México, los problemas identificados, una comparación con el caso exitoso de Brasil y las recomendaciones para avanzar hacia un sistema financiero más inclusivo y equitativo.

Situación actual de la inclusión financiera en México

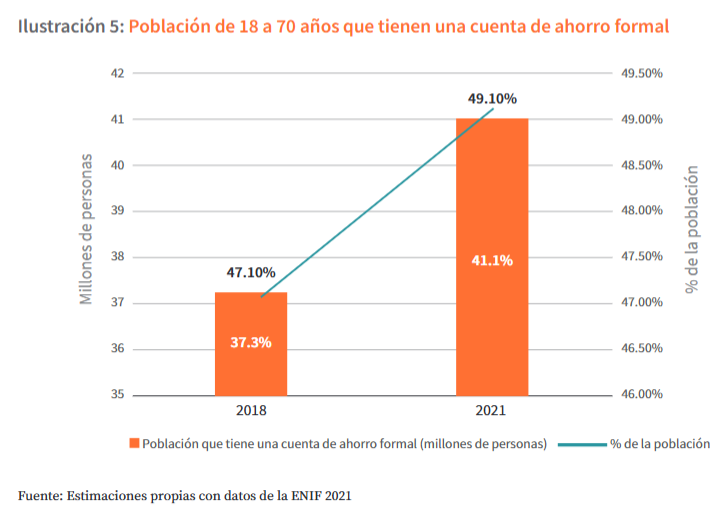

A pesar de ser la segunda economía más grande de América Latina, México enfrenta un rezago preocupante en términos de inclusión financiera. Según el estudio "Hacia una política pública para la inclusión financiera: oportunidades y retos para México", presentado por la Asociación Civil SXXII Derecho y Tecnología, Nu México, LIDIA del Instituto de Investigaciones Jurídicas de la UNAM y la Embajada de Brasil en México, solo el 49.1% de la población adulta mexicana tiene acceso a una cuenta de ahorro formal. Este porcentaje es significativamente inferior al de países vecinos como Brasil, donde el 84% de la población cuenta con acceso a servicios bancarios.

La brecha de género es particularmente notable en México. En 2021, el 56.4% de los hombres tenía cuentas de ahorro, en contraste con el 42.6% de las mujeres, reflejando una diferencia de casi 14 puntos porcentuales. Además, existe una marcada disparidad entre las zonas urbanas y rurales. Mientras que en áreas urbanas el acceso a servicios financieros es mayor, en las zonas rurales la falta de infraestructura y conectividad limita severamente la inclusión financiera.

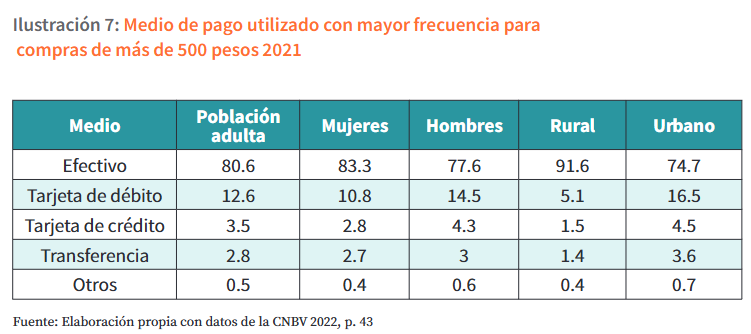

La dependencia del efectivo es otro aspecto crítico. En 2021, el 80.6% de la población adulta utilizaba el efectivo como principal medio de pago, cifra que aumenta al 91.6% en zonas rurales. Esta preferencia por el efectivo dificulta la adopción de servicios financieros digitales y limita la capacidad de las instituciones financieras para ofrecer productos adaptados a las necesidades de la población.

Problemas identificados que obstaculizan la inclusión financiera

1. Baja conectividad y acceso tecnológico

La falta de acceso a internet y dispositivos adecuados es uno de los principales obstáculos para la inclusión financiera digital en México. Aunque el 79% de la población posee un teléfono celular, muchos de estos dispositivos no son teléfonos inteligentes capaces de soportar aplicaciones financieras avanzadas. Además, el crecimiento de la red de acceso a internet ha sido lento, especialmente en zonas rurales donde la conectividad es escasa o inexistente.

Esta situación limita el uso de plataformas financieras digitales como CoDi y Dimo, que requieren dispositivos con capacidad para operar en redes 3G o 4G. En muchas comunidades, las redes disponibles son 2G, lo que imposibilita el acceso a estos servicios y perpetúa la exclusión financiera de sectores vulnerables.

2. Dependencia del efectivo y resistencia al cambio

La preferencia por el efectivo está profundamente arraigada en la cultura financiera mexicana. Muchos usuarios consideran que el efectivo es más práctico, seguro y accesible, especialmente en áreas donde la infraestructura bancaria es limitada. Esta resistencia al cambio hacia métodos de pago digitales dificulta la adopción de nuevas tecnologías y servicios financieros innovadores.

Además, la falta de educación financiera contribuye a esta dependencia. Sin un entendimiento claro de los beneficios y funcionalidades de los servicios financieros digitales, la población muestra reticencia a abandonar el efectivo en favor de alternativas electrónicas.

3. Regulación conservadora que limita la innovación

El marco regulatorio mexicano ha sido identificado como un factor que frena la innovación y la competencia en el sector financiero. Aunque la Ley Fintech de 2018 representó un avance significativo, su implementación ha sido limitada. La regulación actual prioriza la estabilidad del sistema financiero existente sobre la promoción de la inclusión financiera y la entrada de nuevos actores al mercado.

Este enfoque ha creado barreras para las fintechs y otras instituciones financieras innovadoras que podrían ofrecer soluciones más accesibles y adaptadas a las necesidades de la población no bancarizada. La falta de flexibilidad regulatoria dificulta la creación de productos y servicios que podrían impulsar la inclusión financiera.

4. Desigualdad en el acceso a servicios financieros

La desigualdad socioeconómica y regional en México se refleja en el acceso desigual a los servicios financieros. Las brechas regionales y de género son significativas. Las mujeres y las personas que viven en zonas rurales o en condiciones de pobreza tienen menos acceso a cuentas bancarias, créditos y otros servicios financieros formales.

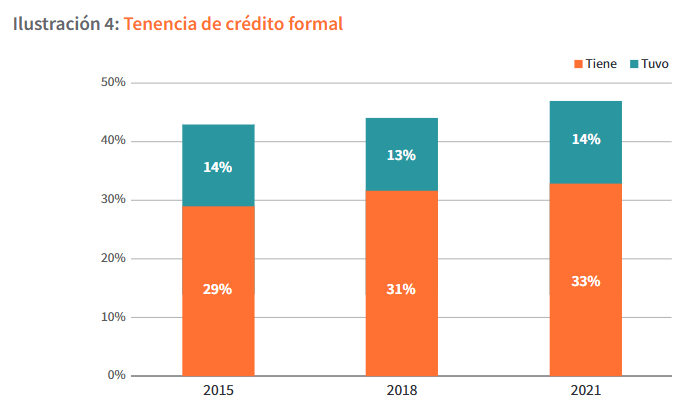

El acceso al crédito formal es particularmente limitado. Solo el 32.7% de la población tiene acceso a crédito formal, y la mayoría de los créditos se concentran en tarjetas de crédito departamentales con tasas de interés y comisiones elevadas. En localidades pequeñas, la población recurre a opciones informales, que son más costosas e inseguras.

Comparación con Brasil: Un modelo de éxito en inclusión financiera

Brasil ha logrado avances significativos en inclusión financiera gracias a políticas públicas efectivas y un marco regulatorio flexible que fomenta la innovación y la competencia.

Implementación del sistema de pagos instantáneos "Pix"

Uno de los hitos más destacados en Brasil es la implementación de "Pix", un sistema de pagos instantáneos lanzado en 2020 por el Banco Central de Brasil. Pix permite realizar transferencias y pagos en tiempo real, las 24 horas del día, de forma gratuita y sin la necesidad de intermediarios. Su interoperabilidad y facilidad de uso han permitido su rápida adopción por más del 77% de la población brasileña.

Pix ha democratizado el acceso a los pagos electrónicos, eliminando barreras como los altos costos de transacción y requisitos complicados. Esto ha facilitado la inclusión financiera de sectores tradicionalmente excluidos y ha promovido la digitalización de la economía brasileña.

Regulación flexible y promoción de la competencia

El éxito de Brasil también se atribuye a un marco regulatorio que equilibra la estabilidad financiera con la promoción de la innovación. El Banco Central de Brasil ha implementado políticas que permiten la entrada y operación de nuevas entidades financieras, incluidas las fintechs, sin comprometer la seguridad del sistema.

Esta apertura regulatoria ha fomentado la competencia, reduciendo costos y mejorando la calidad de los servicios financieros. Las fintechs en Brasil han desempeñado un papel crucial en la expansión del acceso a servicios financieros, ofreciendo productos adaptados a las necesidades de diferentes segmentos de la población.

Resultados en inclusión financiera

Gracias a estas políticas, Brasil ha alcanzado que el 84% de su población tenga acceso a cuentas bancarias, y el 76.5% utiliza pagos digitales. La brecha de género en el acceso a servicios financieros se ha reducido significativamente, y las diferencias regionales se han atenuado, avanzando hacia una mayor equidad financiera.

Podría interesarte:

Recomendaciones para mejorar la inclusión financiera en México

El estudio "Hacia una política pública para la inclusión financiera: oportunidades y retos para México" presenta una serie de recomendaciones clave para avanzar en la inclusión financiera en el país.

1. Fomentar la innovación y la competencia en el sector financiero

Es esencial promover un marco regulatorio flexible que permita la entrada de nuevos actores al mercado financiero. Esto incluye la creación de "sandboxes" regulatorios donde las fintechs y otras empresas innovadoras puedan probar nuevos productos y servicios en un entorno controlado.

La diversificación de actores y la competencia resultante pueden conducir a una reducción de costos y a una oferta más amplia y adaptada de servicios financieros. La innovación tecnológica debe ser vista como una aliada en la lucha contra la exclusión financiera.

2. Implementar políticas públicas integrales

La inclusión financiera debe integrarse con las políticas sociales para maximizar su impacto. Las transferencias gubernamentales, por ejemplo, pueden utilizarse como una herramienta para incentivar el uso de servicios financieros formales. Al canalizar estos recursos a través de cuentas bancarias o plataformas digitales, se promueve la bancarización y se facilita el acceso a otros productos financieros.

Además, es fundamental invertir en educación financiera para que la población comprenda los beneficios y riesgos asociados con los servicios financieros, y pueda tomar decisiones informadas.

3. Mejorar la infraestructura tecnológica y la conectividad

La expansión de la infraestructura de telecomunicaciones es crucial para facilitar el acceso a servicios financieros digitales, especialmente en zonas rurales y comunidades marginadas. Esto incluye garantizar la cobertura de internet y el acceso a dispositivos tecnológicos adecuados.

Las instituciones financieras deben desarrollar soluciones adaptadas a las limitaciones tecnológicas de estas áreas, como aplicaciones que funcionen en dispositivos de gama baja y en redes de menor capacidad.

4. Promover la interoperabilidad de sistemas de pago

La interoperabilidad entre diferentes plataformas y sistemas de pago es fundamental para facilitar las transacciones y mejorar la experiencia del usuario. Esto permitiría que los usuarios realicen pagos y transferencias sin importar la plataforma o el banco que utilicen, aumentando la eficiencia y adopción de servicios digitales.

5. Simplificar procesos y requisitos

La simplificación de procesos para la apertura de cuentas y el acceso a servicios financieros es esencial. Esto implica reducir los requisitos burocráticos y considerar la implementación de métodos de identificación alternativos, como la biometría, que faciliten la inclusión de personas que carecen de documentación tradicional.

6. Incentivar el uso de servicios financieros digitales

Se deben crear incentivos para que la población adopte servicios financieros digitales. Esto puede incluir programas de recompensas, tarifas reducidas o beneficios adicionales por el uso de plataformas digitales. La colaboración entre el sector público y privado es clave para diseñar estrategias efectivas.

Podría interesarte:

Conclusión: Hacia una inclusión financiera efectiva en México

La inclusión financiera es un desafío multidimensional que requiere la colaboración de diversos actores: gobierno, instituciones financieras, empresas tecnológicas, academia y sociedad civil. Aprender de las buenas prácticas internacionales, como el caso de Brasil, puede ofrecer valiosas lecciones para diseñar políticas efectivas.

Es imperativo que México adopte un enfoque integral, que combine la innovación tecnológica con la flexibilidad regulatoria y la educación financiera, para superar los obstáculos actuales. Solo así será posible construir un sistema financiero inclusivo, que permita a todos los mexicanos acceder a servicios financieros de calidad, impulsando el desarrollo económico y reduciendo la desigualdad.

El objetivo es ambicioso pero alcanzable: lograr niveles de inclusión financiera superiores al 85% en el corto plazo, especialmente entre los sectores más vulnerables. La inversión en inclusión financiera no solo beneficia a los individuos, sino que también fortalece la estabilidad y resiliencia económica del país.

Fuentes:

Hacia una política pública para la inclusión financiera: oportunidades y retos para México. (2024). Asociación Civil SXXII Derecho y Tecnología, Nu México, LIDIA del Instituto de Investigaciones Jurídicas de la UNAM y la Embajada de Brasil en México.