Inclusión financiera alcanza máximo histórico en México

En 2024, 8 de cada 10 personas ya usan servicios financieros, según la ENIF

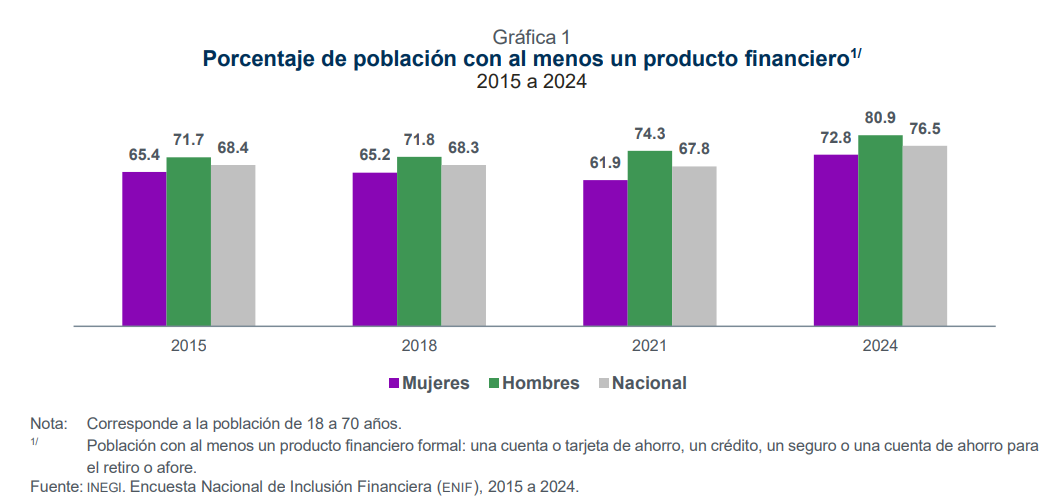

La inclusión financiera en México continúa avanzando. De acuerdo con los resultados de la Encuesta Nacional de Inclusión Financiera (ENIF) 2024, elaborada por el INEGI en conjunto con la Comisión Nacional Bancaria y de Valores (CNBV), el 76.5 % de la población entre 18 y 70 años ya cuenta con al menos un producto financiero formal, como una cuenta de ahorro, un crédito, un seguro o una cuenta de afore.

Este dato representa un salto de 8.7 puntos porcentuales respecto a 2021, consolidando una tendencia positiva en el acceso financiero. Destaca que la tenencia de productos financieros en mujeres alcanzó el 72.8 % y en hombres el 80.9 %, aunque la brecha de género aún persiste.

Digitalización e inclusión, de la mano

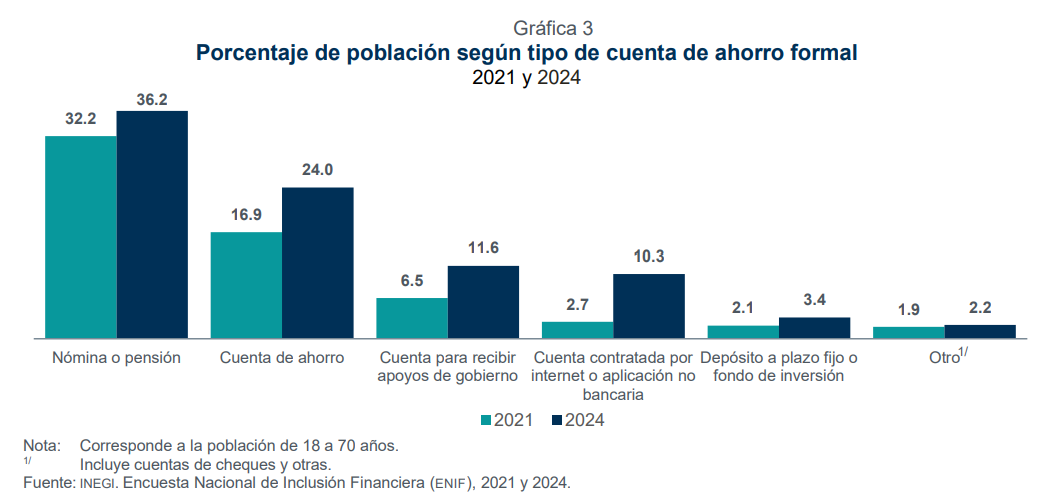

Uno de los principales motores del crecimiento fue el incremento en el uso de cuentas contratadas por internet o apps no bancarias, que subieron 7.6 puntos porcentuales entre 2021 y 2024. En general, el 63 % de la población ya tiene al menos una cuenta de ahorro formal, 18.9 puntos más que en 2015.

Regiones y grupos vulnerables: brechas persistentes

Todas las regiones del país mostraron aumentos en inclusión financiera. El mayor avance se dio en la región centro-sur y oriente (+14.1 puntos), seguida por el noroeste (+8.9 puntos) y noreste (+7.9 puntos).

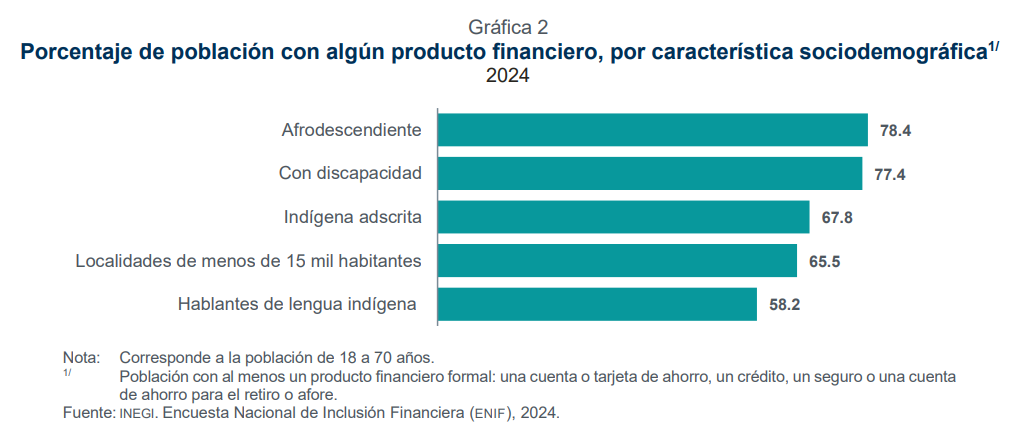

Sin embargo, los grupos poblacionales muestran brechas importantes. Los hablantes de lenguas indígenas apenas alcanzan un 58.2 % de acceso, el nivel más bajo. En contraste, los afrodescendientes presentan el mayor nivel de inclusión, con 78.4 %.

Evolución de los productos financieros: ahorro, crédito, seguros y afore

El acceso al ahorro es el más común: 63 % de la población tiene al menos una cuenta. Le siguen las cuentas de retiro (42.2 %), los créditos (37.3 %) y los seguros (22.9 %). A pesar del avance general, las brechas por género siguen siendo marcadas, especialmente en el acceso a afore: 34.2 % en mujeres vs. 51.4 % en hombres.

Datos Destacados:

63.0 % de la población de 18 a 70 años tenía al menos una cuenta de ahorro formal en 2024 (vs. 44.1 % en 2015, un aumento de 18.9 puntos).

58.6 % de mujeres tenían cuenta de ahorro, frente a 68.0 % de hombres.

37.3 % de la población tenía un crédito formal, con una brecha leve entre mujeres (36.1 %) y hombres (38.8 %).

22.9 % de la población tenía un seguro (18.3 % en mujeres y 28.2 % en hombres).

42.2 % tenía una cuenta para el retiro (afore), con una gran brecha: 34.2 % en mujeres y 51.4 % en hombres (17.2 puntos de diferencia).

Uso de infraestructura financiera

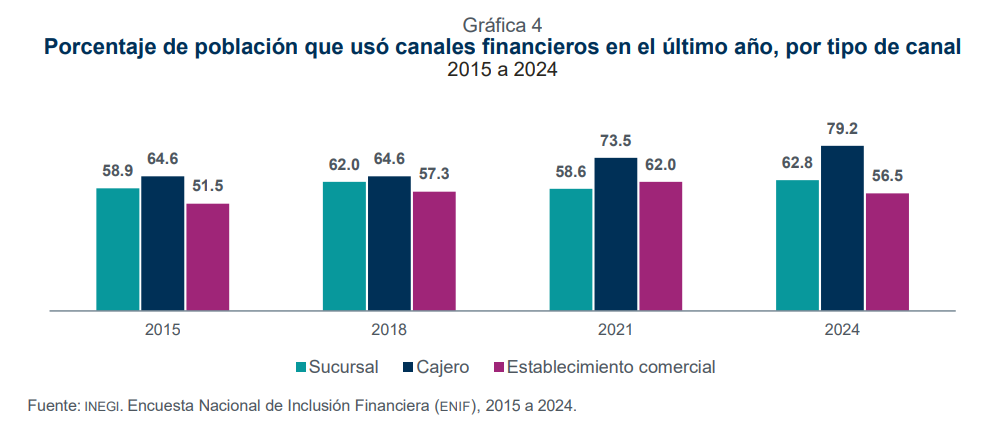

El 77.6 % de la población utilizó algún canal financiero en el último año, destacando cajeros automáticos (79.2 %), sucursales bancarias (62.8 %) y corresponsales en comercios (56.5 %). Desde 2015, el uso de cajeros creció 14.6 puntos.

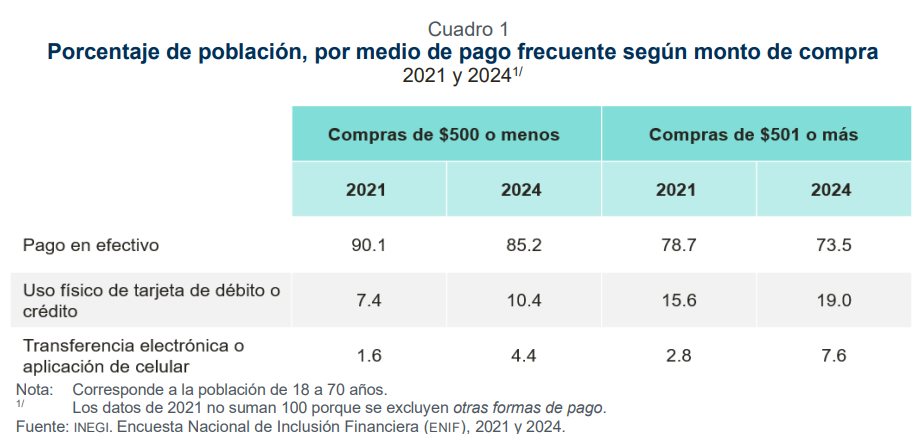

Medios de pago: el efectivo pierde terreno

El uso del efectivo sigue siendo predominante, pero disminuyó frente al avance de tarjetas y transferencias electrónicas. Estas últimas crecieron especialmente en compras mayores a $500 pesos, con un aumento de 4.8 puntos.

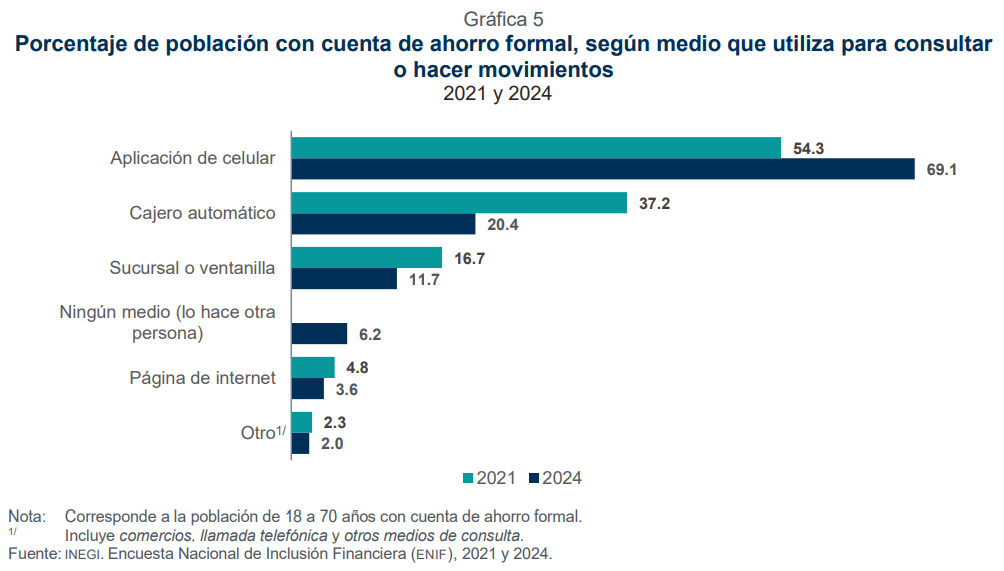

Canales digitales: las apps lideran

Entre quienes tienen cuenta de ahorro, el uso de aplicaciones móviles para consultar o hacer movimientos creció de 54.3 % en 2021 a 69.1 % en 2024. En contraste, el uso de cajeros automáticos cayó 16.8 puntos y el de sucursales, 5 puntos.

Avance en CoDi y DiMo; criptomonedas aún marginales

En 2024, el 38 % de la población conoce la app CoDi, aunque solo el 12.8 % la ha utilizado. En cuanto a DiMo, el 18.5 % la conoce, pero solo el 6.8 % de los que la conocen la han usado. Además, 2.1 % de la población nacional ha comprado o invertido en criptomonedas, con mayor adopción en el noroeste (3.4 %).

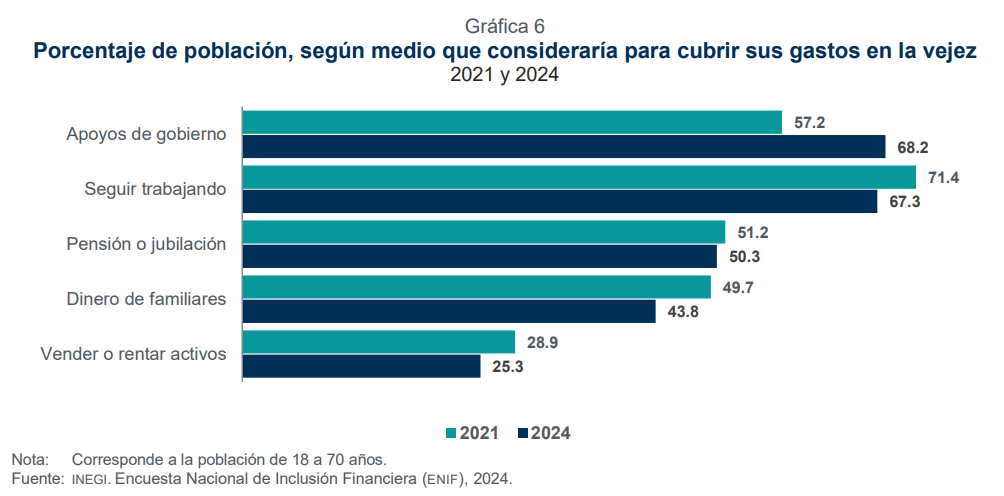

Expectativas para la vejez: más dependencia del gobierno

En cuanto a los medios para cubrir gastos en la vejez, 68.2 % de la población espera apoyos del gobierno, seguido por quienes consideran seguir trabajando (67.3 %). Solo 25.3 % planea vender o rentar activos.

Educación financiera: mejora gradual

El 65.3 % de la población lleva algún registro de sus gastos. Entre ellos, 51.8 % separa dinero para pagos o deudas, 39.5 % registra recibos, y solo 19.5 % utiliza herramientas digitales o pagos domiciliados.

Reflexión desde FintechExpert: ¿hacia dónde vamos?

Los datos de la ENIF 2024 confirman una verdad clave: la digitalización no es solo un canal de acceso, es el nuevo lenguaje de la inclusión financiera. El crecimiento en la contratación de productos vía apps y plataformas no bancarias marca una transformación de fondo en cómo los mexicanos se relacionan con su dinero. Esto obliga al sector financiero a redefinir su rol no solo como proveedor, sino como facilitador de experiencias seguras, accesibles y adaptadas a contextos diversos.

Pero mientras los números celebran el avance, los silencios también hablan. El rezago persistente entre hablantes de lenguas indígenas o mujeres sin afore expone una paradoja incómoda: la tecnología avanza más rápido que la equidad. No basta con digitalizar servicios si no se diseñan desde el entendimiento de contextos culturales, barreras estructurales y realidades invisibles. La verdadera innovación no está solo en las apps, sino en la capacidad de construir soluciones que incluyan, representen y empoderen. La inclusión financiera dejó de ser una meta deseable para convertirse en un imperativo estratégico: quien no logre integrar a los excluidos, perderá relevancia —y mercado— en el México que ya está cambiando.

Gran artículo. De esos que hay que tener a la mano siempre con todos los datos relevantes que compartieron!

Espero exclusión de DiMo, como sistemas de transferencia inmediatos, que penetre más en el mercado mexicano en este año y y se ve una diferencia exponencial versus el año pasado