Finnovista Fintech Radar México 2026: México entra en la era Fintech AI-First

El mapa definitivo del ecosistema fintech mexicano confirma la consolidación del ecosistema, con 795 startups locales, IA como infraestructura central y un VC más selectivo.

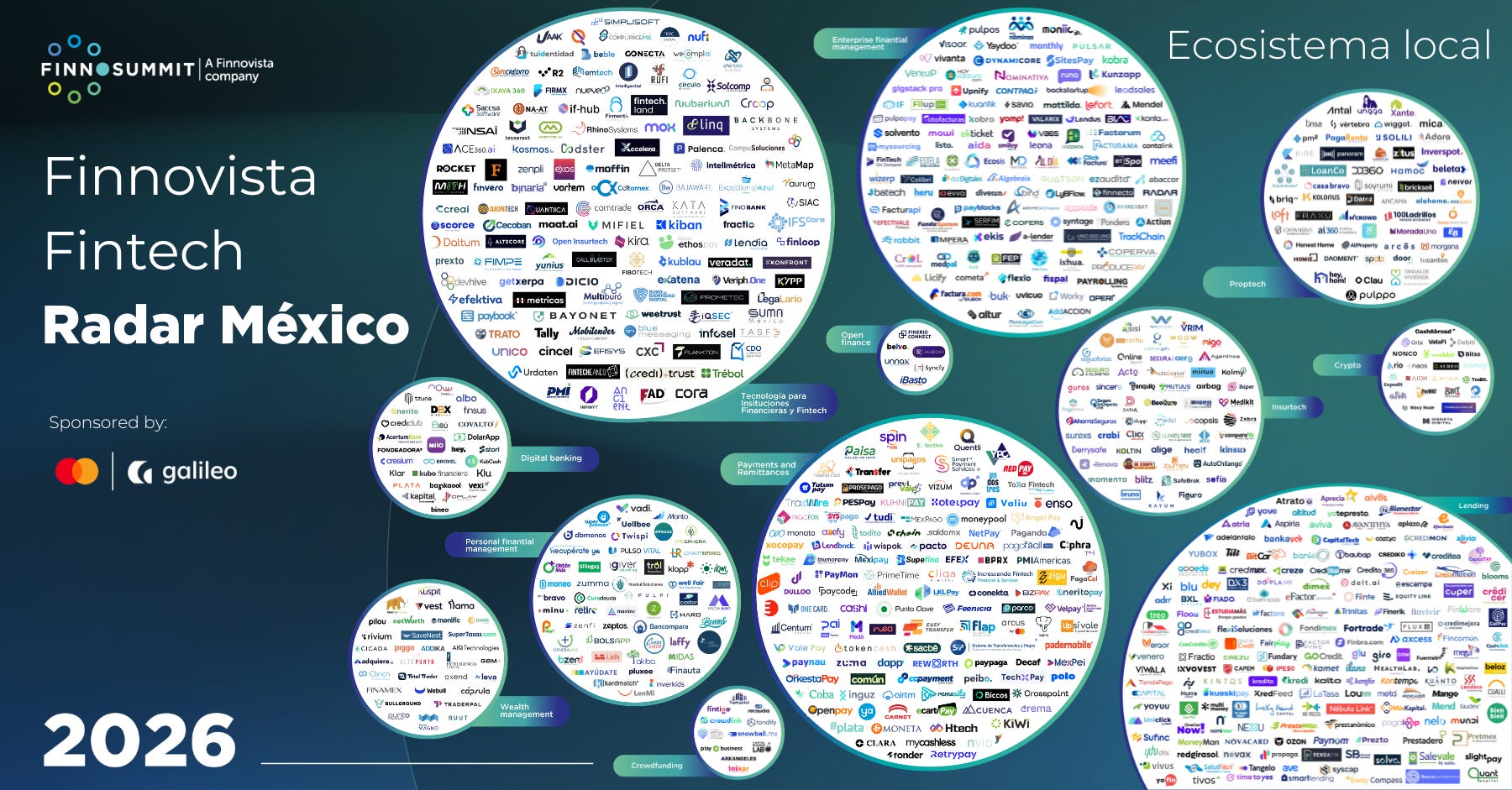

El ecosistema fintech mexicano dejó atrás la etapa de crecimiento explosivo y entró formalmente en una fase de consolidación estructural. Así lo documenta el Finnovista Fintech Radar México 2026, presentado por Finnosummit junto con Mastercard y Galileo, que perfila a un sector más maduro, más tecnológico y más exigente en ejecución .

El reporte identifica 795 fintech locales activas, con una tasa de mortalidad de apenas 5% y un dato revelador: 70% de las empresas supera los cinco años de operación. No se trata ya de un ecosistema experimental, sino de una industria que compite por eficiencia, rentabilidad y escala.

De la expansión a la eficiencia

La narrativa cambia de forma clara. Entre 2020 y 2023 el mercado creció de 443 a 773 startups; en 2025 y 2026 el crecimiento se estabiliza (795), marcando una transición hacia una competencia más sofisticada .

El capital dejó de premiar la expansión acelerada sin métricas. Ahora, la integración tecnológica y la eficiencia operativa son el diferencial.

En ese contexto, la Inteligencia Artificial dejó de ser una herramienta complementaria y se convirtió en infraestructura base:

77% de las fintech ya utiliza IA

27% opera bajo un modelo AI-First

45% la integra en procesos core y productos

Impactos reportados: hasta 49.6% de reducción en tiempos de atención y 44.5% en costos operativos

El mensaje es claro: en 2026, competir sin IA no es opción.

Infraestructura extranjera, dominio local del crédito

El Radar también redefine el mapa competitivo. En México operan 316 fintech extranjeras, principalmente concentradas en infraestructura tecnológica y pagos B2B. En contraste, las locales mantienen una posición dominante en Lending, con una relación de 170 frente a 35 extranjeras en ese segmento .

Esta división revela una especialización estratégica:

Las extranjeras escalan arquitectura tecnológica.

Las mexicanas capitalizan conocimiento del riesgo y cercanía con el usuario final.

México ya no es solo un mercado receptor, sino un punto de convergencia entre capital global y ejecución local.

Neobancos: la competencia real comienza ahora

Uno de los capítulos más relevantes del estudio es la madurez del segmento de banca digital. Con diez instituciones con licencia bancaria aprobada y la llegada de jugadores globales, los neobancos dejaron de ser “alternativos” y compiten directamente con la banca tradicional .

El diferencial ya no es la licencia ni la app. Es la disciplina operativa, la eficiencia tecnológica y la capacidad de monetización sostenible.

Pagos: stablecoins y A2A como nueva infraestructura

El sector de Payments & Remittances proyecta multiplicar por 4.6 sus ingresos hacia 2028, con 2026 como punto de inflexión .

Dos tendencias dominan la conversación:

Auge de pagos cuenta a cuenta (SPEI y DiMo)

Stablecoins como riel estratégico: cerca del 40% de las fintech de pagos las identifica como la tecnología con mayor crecimiento proyectado

El QR pierde protagonismo. La liquidez inmediata y la interoperabilidad global se posicionan como la nueva frontera.

Talento e inclusión: los motores invisibles

El ecosistema anticipa más de 6,000 nuevos empleos, principalmente en Enterprise Financial Management y Technological Infrastructure for Banks & Fintechs .

Además, el reporte identifica un hallazgo estructural: las fintech con más del 50% de mujeres en posiciones directivas duplican la probabilidad de desarrollar soluciones para segmentos desatendidos . La inclusión deja de ser narrativa y se convierte en ventaja competitiva.

Venture Capital: regreso con lupa

El capital volvió en 2025, pero con disciplina. Menos deals, mayor tamaño de ticket y foco en modelos probados .

El ciclo de “crecer primero, monetizar después” terminó. La ejecución reemplazó al storytelling.

Lo que realmente significa el Radar 2026

México no está en una fase de expansión cuantitativa, sino en un proceso de sofisticación estructural. La pregunta ya no es cuántas fintech nacen, sino cuáles sobreviven, escalan y construyen infraestructura crítica para el sistema financiero.

La consolidación no implica desaceleración. Implica profesionalización.

En 2026, el ecosistema fintech mexicano se define por tres ejes:

IA como estándar operativo.

Infraestructura B2B como habilitador sistémico.

Rentabilidad y disciplina como filtro de inversión.

El experimento terminó. Comienza la industria.

Podría interesarte:

🎙️ Finnovista Fintech Radar 2026: La consolidación de un sistema paralelo

En esta edición especial, realizamos una inmersión profunda en el Finnovista Fintech Radar México 2026, el reporte de referencia de FINNOSUMMIT en colaboración con Mastercard y Galileo. Los datos confirman que la etapa de las “promesas de crecimiento” ha terminado; la industria ha entrado en una fase de madurez institucional y rentabilidad obligatoria.