BBVA México reporta saldo histórico en su cartera de crédito: casi 2 billones de pesos en 2024

Crecimiento sólido y diversificado en todos los segmentos

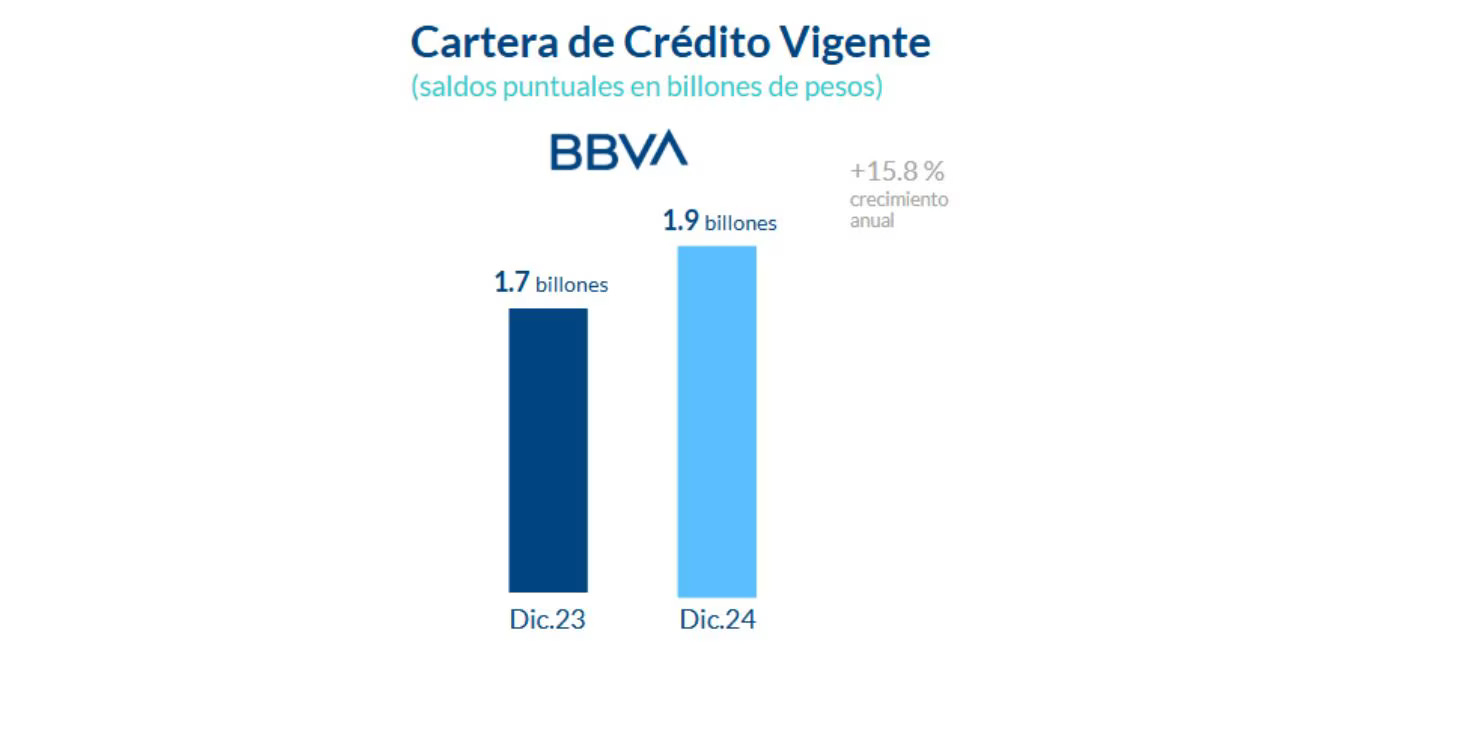

BBVA México cerró 2024 con un saldo histórico en su cartera de crédito, alcanzando casi 2 billones de pesos, lo que representa un incremento del 15.8% anual, equivalente a 262 mil millones de pesos adicionales respecto al año anterior. Este crecimiento se debe al dinamismo en los créditos otorgados a familias, pequeñas y medianas empresas, así como grandes corporativos, consolidando al banco como líder en el sector financiero mexicano.

Expansión en el financiamiento a familias y empresas

BBVA México reportó un crecimiento significativo en los principales segmentos de crédito:

Créditos a familias: El saldo total de créditos dirigidos a consumo, tarjetas de crédito, financiamiento automotriz e hipotecario alcanzó 845 mil millones de pesos, reflejando un crecimiento del 12.7% anual.

Crédito a pequeñas y medianas empresas (Pymes): El saldo ascendió a 136 mil millones de pesos, con un crecimiento del 21.4% respecto al año anterior.

Crédito empresarial y corporativo: Alcanzó un saldo de 721 mil millones de pesos, con un incremento del 21.5%.

Crédito gubernamental: Se situó en 204 mil millones de pesos, con un crecimiento del 6.6%.

Crecimiento en colocación de tarjetas, créditos hipotecarios y automotrices

BBVA México impulsó la inclusión financiera a través de la colocación de 2.5 millones de nuevas tarjetas de crédito en 2024, de las cuales 540 mil fueron otorgadas a clientes sin historial bancario.

En el segmento hipotecario, el banco financió la adquisición de 34.4 mil nuevas viviendas, con lo que el número total de hogares financiados alcanzó los 352 mil.

En el sector automotriz, se otorgaron 156 mil nuevos financiamientos, con lo que el total de créditos activos en este segmento asciende a 402 mil.

Apoyo al sector Pyme

Como parte de su estrategia de impulso al sector empresarial, BBVA México otorgó 241 mil millones de pesos en nuevos créditos a pequeñas y medianas empresas durante 2024, lo que representó un crecimiento del 16% en comparación con el año anterior.

Adicionalmente, el 7% de estos créditos fueron destinados a empresas sin historial bancario, reflejando el compromiso del banco con la inclusión financiera y el fortalecimiento de las Pymes. La cartera total del segmento pyme alcanzó a diciembre de 2024 un saldo de 136,000 millones de pesos.

A través de la iniciativa Banco de Barrio, BBVA México sumó 110 mil nuevos clientes en el sector de micro y pequeñas empresas, alcanzando un total de 402 mil clientes activos en este segmento. El reporte también indica que desde 2020 se han instalado más de 286 mil nuevas terminales punto de venta (TPVs), y se han aperturado más de 1.1 millón de nóminas.

Colaboración con Gobierno

La institución financiera colabora con los tres niveles de gobierno en el impulso a proyectos productivos, la originación en estos 12 meses sumó 29 mil millones de pesos, 20% más que el año anterior. En el acumulado de enero a diciembre se han movilizado más de 73,962 mdp en proyectos de crecimiento inclusivo.

Captación bancaria y crecimiento en inversiones

El crecimiento de la cartera de crédito ha estado acompañado por un aumento en la captación de recursos de los clientes:

Captación bancaria (vista y ahorro): Alcanzó 1.5 billones de pesos, con un crecimiento del 7.1% anual.

Depósitos a plazo: Se situaron en 281 mil millones de pesos, con un crecimiento del 8.2%.

Recursos administrados en sociedades de inversión: Se incrementaron en un 25.6%, alcanzando 1.03 billones de pesos.

Total de recursos de clientes: Cerró el año en 2.8 billones de pesos, un 13.1% más que en 2023.

BBVA México es reconocido con un Net Promoter Score (NPS) de 70 puntos (sobre un total de 100) y registrando una diferencia de 24 puntos contra el competidor más cercano, poniendo de manifiesto su calidad en el servicio bajo la perspectiva del cliente.

Calidad crediticia

BBVA México mantiene un sólido esquema de admisión, monitoreo y gestión de riesgos, lo que se refleja en sus indicadores de calidad crediticia.

Índice de morosidad (IMOR): Se ubicó en 1.6% al cierre de diciembre de 2024, un nivel favorable en comparación con el 2.0% reportado para el sistema financiero al cierre de noviembre de 2024, según la Comisión Nacional Bancaria y de Valores (CNBV).

Avance en digitalización y banca móvil

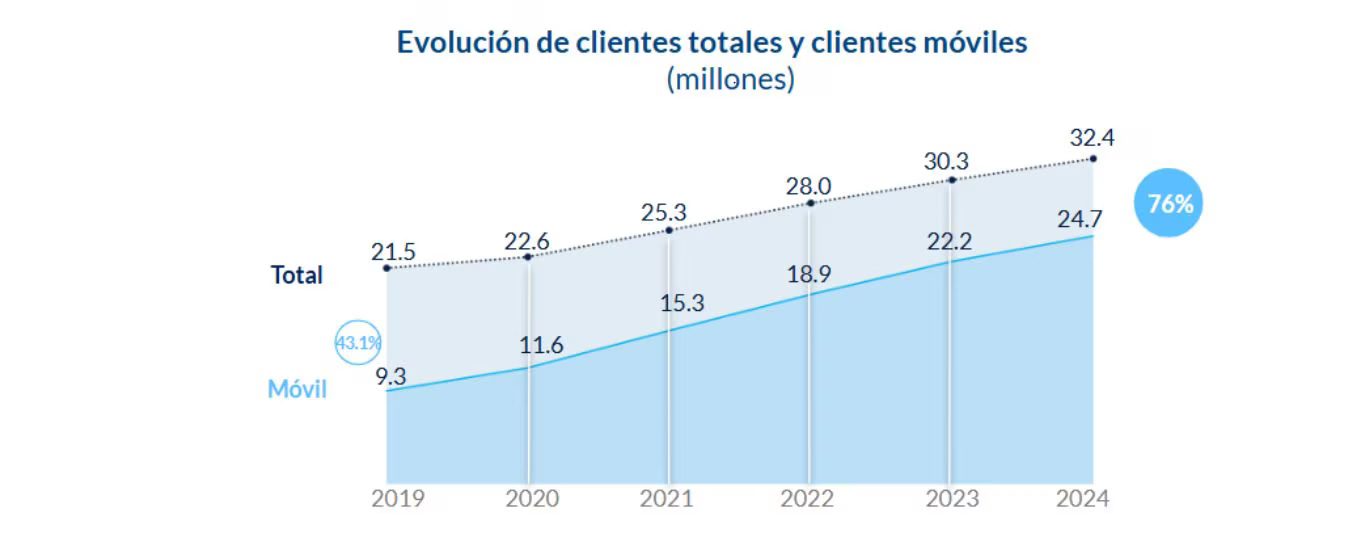

BBVA México cerró el 2024 con 32.4 millones de clientes, de los cuales 24.7 millones utilizan dispositivos móviles para gestionar sus operaciones financieras. Esto representa el 76.2% de su base total de clientes, con un crecimiento del 11.2% en usuarios digitales.

En términos de transaccionalidad, el banco procesó más de 4,192 millones de operaciones digitales, un 17.2% más que en 2023. Actualmente, el 70% de todas las operaciones del banco se realizan a través de canales digitales.

Solidez financiera y crecimiento en utilidades

BBVA México ha mantenido una posición sólida en términos de solvencia y liquidez, con un índice de capital total del 18.7%, por encima de los requerimientos regulatorios.

En términos de rentabilidad, el banco reportó:

Utilidad neta en 2024: 107,422 millones de pesos, con un crecimiento del 7.2% respecto al año anterior.

Utilidad neta en el cuarto trimestre de 2024: 26,662 millones de pesos, un incremento del 11.9%.

Este desempeño ha sido impulsado por el crecimiento del crédito al consumo, la digitalización de los servicios financieros y una mayor eficiencia operativa.

BBVA México consolida su liderazgo en el sector financiero

Con estos resultados, BBVA México reafirma su posición como el principal banco del país, con un liderazgo sólido en financiamiento, digitalización e inclusión financiera. Su crecimiento sostenido en los distintos segmentos de crédito y captación, junto con su apuesta por la innovación tecnológica, lo posicionan como un actor clave en la evolución del sistema financiero mexicano.